ネット広告とオールドメディアの広告費比較2024|図解で読み解く日本の広告市場

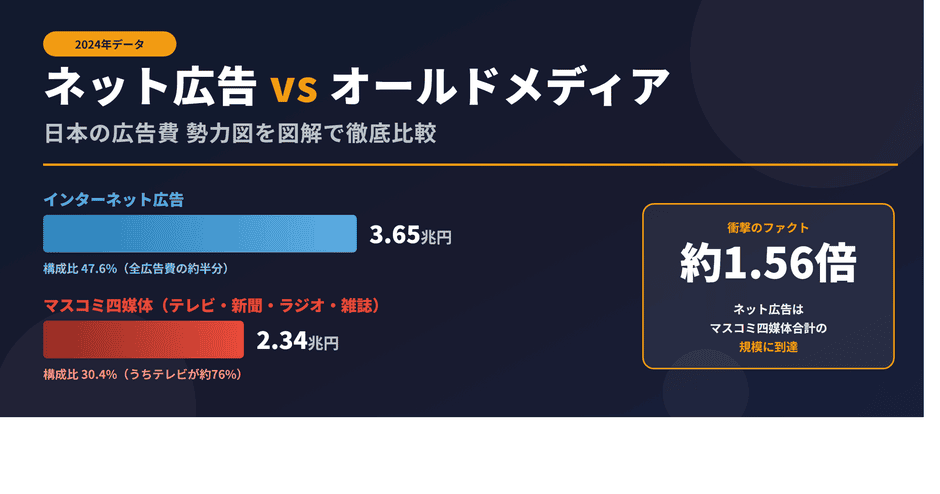

2024年の日本の総広告費は 7兆6,730億円(電通調べ)。そのうち インターネット広告費が47.6% を占め、新聞・テレビ・ラジオ・雑誌を合わせた「マスコミ四媒体」30.4% を大きく引き離しました。本記事では、ネット広告とオールドメディア広告の構造を 3階層の図解 で整理し、どの媒体にどれだけのカネが流れているのかを可視化します。出典はすべて電通「日本の広告費 2024」および「2024年日本の広告費 インターネット広告媒体費 詳細分析」(電通・CCI・D2C・電通デジタル)です。

1. 全体像|日本の広告費7.67兆円の勢力図

まずは広告費全体の勢力図から。ネット広告・マスコミ四媒体・プロモーションメディアの3区分を横棒グラフで並べると、ネット広告がいかに突出した規模を持っているかが一目で分かります。

- インターネット広告:3兆6,517億円(構成比47.6%)

- マスコミ四媒体:2兆3,363億円(構成比30.4%)

- プロモーションメディア:1兆6,850億円(構成比22.0%)

2019年にインターネット広告費がテレビメディアを抜き、2021年にはマスコミ四媒体合計をも上回りました。2024年時点でネットは四媒体の 約1.56倍 まで差を広げています。もはや「ネットはテレビに次ぐ新興媒体」ではなく、押しも押されもしない広告市場の主役です。

2. オールドメディアの内訳|テレビが7割超を占める構造

「オールドメディア」と一括りに語られがちですが、内訳を見るとその中身は決して均等ではありません。マスコミ四媒体の実に 75.7%(地上波+衛星) がテレビメディアで、新聞・雑誌・ラジオを合計しても24%程度にとどまります。

の広告費内訳2024")

| 媒体 | 広告費 | 四媒体シェア |

|---|---|---|

| 地上波テレビ | 16,377億円 | 70.1% |

| 新聞 | 3,465億円 | 14.8% |

| 衛星メディア関連 | 1,302億円 | 5.6% |

| 雑誌 | 1,113億円 | 4.8% |

| ラジオ | 1,106億円 | 4.7% |

| 四媒体合計 | 23,363億円 | 100% |

テレビ広告費は2005年のピーク(2兆411億円)と比べると約2割縮小していますが、それでも依然として圧倒的な存在感を保っています。一方で 新聞広告費は1990年代の1兆円超から3,465億円へ約3分の1に激減。同じ「オールドメディア」でもテレビと紙媒体の体力差は年々広がっています。

3. ネット広告の内訳|SNSと動画が牽引する3.6兆円市場

インターネット広告費3兆6,517億円のうち、実際に広告枠へ流れる「媒体費」は 3兆1,258億円。電通が公表する大分類(検索/ディスプレイ/ビデオ)を、生活者になじみのある 「ウェブ/SNS/YouTube/ストリーミング/その他」 に再分類した推計が以下です。

")

| カテゴリ | 広告費(推計) | 媒体費シェア |

|---|---|---|

| ウェブ(検索・ディスプレイ) | 約12,500億円 | 40.0% |

| SNS(Meta/X/LINE/TikTok) | 約9,700億円 | 31.0% |

| YouTube | 約4,400億円 | 14.1% |

| ストリーミング/動画配信 | 約1,900億円 | 6.1% |

| その他(アフィリエイト・メール等) | 約2,758億円 | 8.8% |

| 媒体費合計 | 31,258億円 | 100% |

ウェブ広告(検索・ディスプレイ)が依然として最大カテゴリですが、SNSと動画(YouTube+ストリーミング)の合計は約1.6兆円 に達し、単独の地上波テレビに迫る規模になっています。特にTikTokやX、Instagramのショート動画広告は若年層リーチで従来のメディアを凌駕する効率を示しており、今後もシェアを伸ばす見込みです。

なおストリーミング/動画配信枠には、TVerやABEMA、Netflix広告付きプランなどの コネクテッドTV(CTV)広告 を含めています。この領域は前年比で最も成長率が高く、地上波テレビの予算流入先として注目されています。

4. 全媒体を1枚で|ネット系 × オールドメディア系の直接比較

マスコミ四媒体とネット広告の内訳を、同じスケールで並べてみましょう。色分けしてあるので、ネット系(青系統)とオールドメディア系(赤系統)の勢力差が一目で分かります。

")

トップは依然として 地上波テレビ(1兆6,377億円) ですが、2位のウェブ広告(検索・ディスプレイ1兆2,500億円)に肉薄されています。さらに3位SNS(9,700億円)と4位YouTube(4,400億円)を合計すると 約1兆4,100億円 で、単独の地上波テレビとほぼ並びます。ネットの中だけで見ても、すでに「ウェブ+SNS+動画」の合計がテレビを超える構造になっているわけです。

5. 図解から読み取れる3つのポイント

最後に、4つのチャートから浮かび上がる構造変化を3行にまとめておきます。

- ネット広告はテレビの約2倍の規模。 3.65兆円(ネット)対1.64兆円(地上波テレビ)。主役はすでにネットです。

- SNS+動画だけで1.6兆円。 新聞+雑誌+ラジオ合計(約0.57兆円)の 約2.8倍。紙とラジオは「検索ワード1語」に負ける規模感になっています。

- 同じ「オールドメディア」でもテレビと紙の体力差は決定的。 新聞は1990年代の約3分の1、ラジオは構成比4.7%と小粒。テレビの強さは際立っています。

広告の出稿先を決める立場にある方も、媒体ビジネスに関わる方も、「ネット vs オールド」という単純な二項対立ではなく、媒体ごとの勢力と成長性を見極める ことが重要です。今後は特にCTV(ストリーミング/動画配信)の動向と、SNSプラットフォーム間の勢力図の変化が、広告市場全体の構造を書き換えていくでしょう。

出典:

- 電通「2024年 日本の広告費」

- 電通・CCI・D2C・電通デジタル「2024年 日本の広告費 インターネット広告媒体費 詳細分析」

※インターネット広告の「ウェブ/SNS/YouTube/ストリーミング/その他」区分は、公表カテゴリ(検索/ディスプレイ/ビデオ)を生活者視点で再分類した筆者推計値です。